EKBIS.CO, Oleh: Ratna Komalasari dan Murniati Mukhlisin, Sakinah Finance

Jenis-jenis Pengeluaran

Dalam Islam ada tingkatan dalam pengeluaran, yang terdiri dari pengeluaran dharuriyat, hajiyat, dan tahsiniyat. Dalam kehidupan kita sehari-hari dikenal dengan pengeluaran primer, sekunder dan tersier. Tingkatan pengeluaran tersebut dapat membantu kita mengantisipasi perencanaan pengeluaran loh. Pada artikel ini kami akan membahas mengenai pengeluaran dharuriyat, mulai dari jenis-jenis pengeluaran dan potensi inflasi serta tips cerdas untuk mengantisipasinya.

Pertama-tama perlu kita kenali jenis-jenis pengeluaran dharuriyat atau primer ini. Dalam kelompok pengeluaran dharuriyat yang diadopsi berdasarkan pengeluaran rumah tangga di Indonesia terdiri dari pengeluaran dana sosial, makanan dan minuman, transportasi, perlengkapan pemeliharaan rumah tangga, pendidikan, kesehatan, perumahan, perawatan pribadi.

Sebagai seorang Muslim, dana sosial ini diutamakan pada pengeluaran zakat, karena pentingnya maka dimasukkan di awal pengeluaran. Jika mengutamakan dana infak, sedekah dan wakaf juga sangat baik untuk membuka pintu-pintu rezeki karena ganjaran yang berkali lipat. Wah bukannya pengeluaran jadi tambah membengkak? Tenang, jangan kwatir dan yakin. Di dalam QS Al-Baqarah (2): 261, disebutkan bahwa belanja yang diperuntukan untuk di jalan Allah akan diberikan ganjaran seperti biji yang menumbuhkan tujuh tangkai dan setiap tangkai terdapat 100 bulir. Ayo hitung, rasanya tak terhingga. Dasyat sekali pengembaliannya.

Kenaikan atau penurunan harga barang-barang dharuriyat

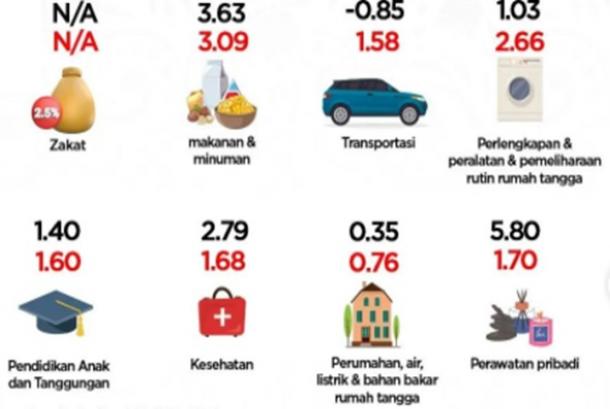

Sama seperti jenis-jenis pengeluaran lain pengeluaran untuk barang-barang dharuriyat mengalami fluktuasi kenaikan dan penurunan. Misalnya, pada gambar di bawah kita mengetahui pada tahun 2020 peningkatan harga makanan dan minuman di Indonesia adalah sebesar 3,63 persen sementara pada tahun 2021 kenaikan harga makanan dan minuman sebesar 3,09 persen.

Kemudian, pada tahun 2020 harga untuk biaya transportasi justru menurun 0,85 persen dan meningkat kembali sebanyak 1,58 persen pada tahun 2021. Kemudian, harga untuk barnag-barang perlengkapan dan pemeliharaan rumah tangga meningkat sebesar 1,03 persen pada tahun 2020 dan meningkat kembali sebanyak 2,66 persen pada tahun 2021.

Begitupun dengan biaya pendidikan terdapat kenaikan harga sebanyak 1,40 persen pada tahun 2020 dan 1,60 persen pada tahun 2021. Kemudian, untuk biaya kesehatan terdapat kenaikan harga sebanyak 2,79 persen pada tahun 2021 dan 1,68 persen pada tahun 2022. Kemudian, biaya untuk perumahan, air, listrik dan bahan bakar rumah tangga meningkat 0,35 persen pada tahun 2020 dan meningkat kembali sebanyak 0,76 persen pada tahun 2021. Begitu juga dengan biaya perawatan pribadi meningkat sebanyak 5,80 persen pada tahun 2020 dan 1,70 persen pada tahun 2021.

Sumber: BPS, 2022 (Diolah)

Dari informasi peningkatan dan penurunan harga pada barang-barang dharuriyat tersebut kita bisa mengetahui bagaimana pola pengeluaran selama tahun-tahun tersebut. Dua tahun tersebut merupakan contoh dan bisa di teruskan untuk dianalisa pada tahun-tahun sebelumnya, sehingga kita dapat memprediksi bagaimana pola pengeluaran dharuriyat kita dimasa mendatang. Dengan mengetahui hal tersebut kita dapat mempersiapkan masa paceklik atau bahkan periode surplus pengelolaan keuangan kita.

Sikap cerdas

Masih ingat dong dengan kisah Nabi Yusuf A.S yang mampu mengelola kebutuhan primer negara Mesir dan sekitarnya pada masa paceklik. Saat itu tentu Nabi Yusuf A.S mendapatkan mukjizat berupa tafsir mimpi yang akurat tentang adanya masa paceklik dimasa mendatang (QS. Yusuf (12): 54-57). Kita juga bisa loh melakukan hal tersebut dengan bantuan data dan tren rumah tangga nasional, juga mengenali pola pengeluaran kita dan keluarga kita dapat mempersiapkan pengelolaan keuangan terbaik agar tidak kebablasan saat surplus dan kesulitan saat paceklik.

Setiap keluarga prioritasnya berbeda

Data tersebut memberikan gambaran bagaimana tren yang terjadi secara nasional. Angka-angka tersebut bisa jadi tidak merefleksikan pengeluaran rumah tangga kamu secara menyeluruh, karena setiap keluarga memiliki prioritas yang berbeda dan gaya pengelolaan keuangan yang berbeda. Walaupun dapat menjadi acuan, kita tetap perlu melakukan adaptasi di sana-sini ketika mengaplikasikan pengelolaan keuangan keluarga. Wallahu a'lam bis-shawaab. Salam Sakinah!