Menurut Ketua Dewan Komisioner LPS Halim Alamsyah, puluhan BPR telah dicabut izinnya karena dinilai tidak layak. Selain itu, mereka juga melanggar sejumlah aturan yang tercantum di Undang-Undang (UU) Nomor 20 Tahun 2004 tentang LPS.

LPS pun seperti biasanya menjalankan fungsi penjaminan dan melakukan proses likuidasi. Hal ini sesuai dengan Undang-Undang Nomor 24 Tahun 2004 tentang LPS, sebagaimana telah diubah dengan Undang-Undang Nomor 7 Tahun 2009 dan peraturan pelaksanaannya.

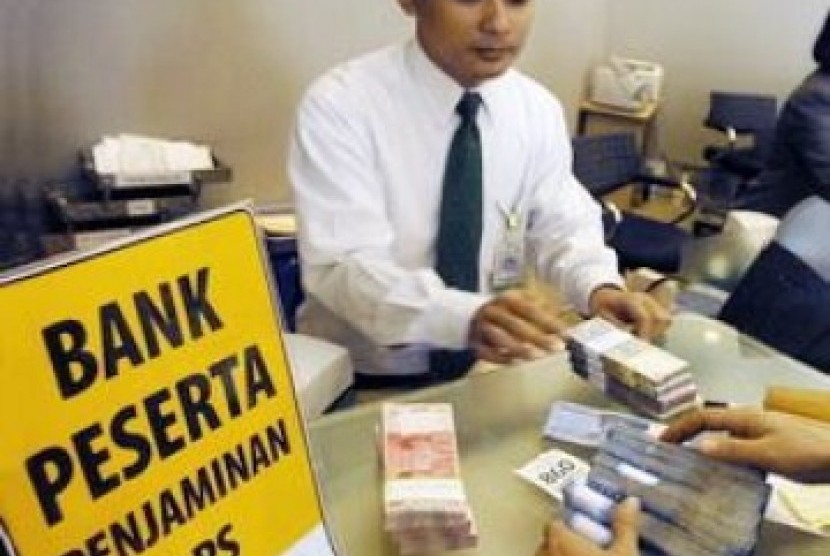

Dalam rangka pembayaran klaim penjaminan simpanan nasabah, LPS melakukan rekonsiliasi dan verifikasi atas data simpanan dan informasi lainnya untuk menetapkan simpanan yang layak dibayar dan tidak layak dibayar. Rekonsiliasi dan verifikasi yang dimaksud akan diselesaikan LPS paling lama 90 hari kerja sejak tanggal pencabutan izin usaha.

Total klaim penjaminan yang dibayar LPS kepada nasabah bank yang dilikuidasi dan dijamin oleh LPS sampai 31 September 2015 tercatat sebesar Rp 771 miliar.

Adi mengatakan, selama ini LPS mencermati perkembangan industri perbankan, termasuk BPR. Dari hasil pencermatan tersebut, LPS memantau masing-masing individu bank.

"Kalau ada indikasi tak baik, kami biasanya masukkan dalam pengawasan khusus selama tiga bulan. Kami akan membantu memperbaiki. Misalnya, jika masalahnya modal, kami bantu juga carikan," ujar Adi.

Soal permodalan, diakui Adi, masih mendominasi permasalahan BPR. Sampai November 2015, dari total BPR yang ada di Indonesia, hanya 26 BPR yang mempunyai modal inti di atas Rp 50 miliar. Sedangkan, modal inti antara Rp 15 miliar-Rp 50 miliar sebanyak 154 BPR.

Adapun yang mempunyai modal inti antara Rp 10 miliar sampai Rp 15 miliar tercatat sebanyak 109 BPR. Saat ini yang paling banyak adalah BPR yang mempunyai modal inti di bawah Rp 10 miliar dengan jumlah mencapai 1.351 BPR.

Hal lainnya adalah lonjakan non performing loan (NPL) dan miss management dari pemilik. "Tapi, secara umum, kinerja BPR masih positif. Rasio kecukupan modal (CAR) sebagian besar sudah di atas 10 persen," kata Adi.

LPS sudah memetakan sejumlah modus penyelewengan yang dilakukan perbankan, termasuk BPR, di antaranya pemberian kredit fiktif.

Dari catatan LPS, modus ini yang paling sering dilakukan. Modus lainnya berupa penarikan dana tanpa sepengetahuan nasabah. Misalnya, dalam buku bank sudah tidak tercatat ada simpanan nasabah (deposito), tapi si nasabah tidak pernah menarik deposito. Modus berikutnya adalah tindak pidana melalui deposito atau tabungan yang tidak dicatat dalam pembukuan bank (unrecorded).

Bank tidak mencatatkan simpanan atau setoran kredit nasabah dalam pembukuan bank, meski nasabah sudah menyetorkan uangnya ke bank. Hal ini bisa dilakukan oleh pegawai bank.