EKBIS.CO, Bang bing bung yok kita nabung..

Apakah kamu membacanya sambil bernyanyi? Ketahuan ya angkatan berapa. Hehehe

Menabung memang sudah menjadi aktivitas yang melekat bagi siapa pun, di usia berapa pun. Seiring dengan waktu, menabung menjadi lebih serius dan harus karena mulai memiliki banyak tujuan keuangan.

Biasanya, para ibu yang sering mengemban amanah sebagai menteri keuangan keluarga belajar banyak hal soal pengelolaan uang. Tidak aneh jika literasi keuangan perempuan pada 2020 telah berhasil menyalip literasi keuangan laki-laki, hanya dalam satu tahun.

Survei Nasional Literasi dan Inklusi Keuangan (SNLIK) 2020 yang dilakukan Otoritas Jasa Keuangan (OJK) mencatat literasi keuangan perempuan sebesar 50,33 persen naik dari 36,13 persen pada 2019. Indeks literasi laki-laki tadinya lebih unggul sebesar 39,94 persen pada 2019, dan pada 2020 kalah tipis jadi 49,05 persen.

Setiap generasi memiliki cara yang berbeda dalam mengatur keuangannya, termasuk para ibu. Seiring dengan perkembangan zaman, teknologi telah membantu mereka bertransformasi untuk memudahkan pengelolaan.

Salah satunya Nuraini (59). Setelah menerima gaji bulanan, wanita yang berprofesi sebagai pegawai negeri sipil (PNS) ini akan langsung membagi uangnya ke dalam beberapa pos. Mulai dari biaya hidup sehari-hari, uang sekolah anak, tabungan, dan investasi.

Nuraini menggunakan amplop kertas yang diberi label untuk memudahkan alokasi dana. "Uang yang akan dipakai biasanya saya simpan di dalam beberapa amplop dan diberi nama sesuai kebutuhannya agar tidak tercampur," kata Nuraini.

Untuk tabungan, Nuraini menempatkan dana di beberapa rekening bank yang berbeda. Dana yang ada di rekening bank sekaligus digunakan apabila ada kebutuhan mendesak.

Lain halnya dengan Dini Safitri (28). Perempuan yang bekerja di salah satu start up pendidikan itu mengaku sangat dimudahkan dalam mengelola kebutuhan finansial berkat berbagai produk keuangan digital yang tersedia saat ini.

Seiring pesatnya perkembangan teknologi, Dini juga bisa dengan mudah mendapatkan informasi bagaimana cara mengatur keuangan, termasuk pentingnya memiliki dana darurat.

"Setiap bulan saya usahakan selalu menyisihkan uang untuk memenuhi dana darurat," kata Dini.

Dini juga tidak lupa menyisihkan sebagian penghasilan untuk mulai mengumpulkan dana pensiun. Menurutnya, tidak ada kata terlalu dini untuk mulai membangun dana pensiun. Mencapai kebebasan finansial di hari tua adalah sesuai yang penting baginya.

Untuk kebutuhan yang bersifat darurat, Dini menempatkan dana di reksa dana pasar uang. Sementara untuk investasi jangka panjang, pilihan Dini jatuh pada aset saham. Kedua instrumen tersebut bisa diakses dengan mudah melalui aplikasi yang diunduh di gawainya.

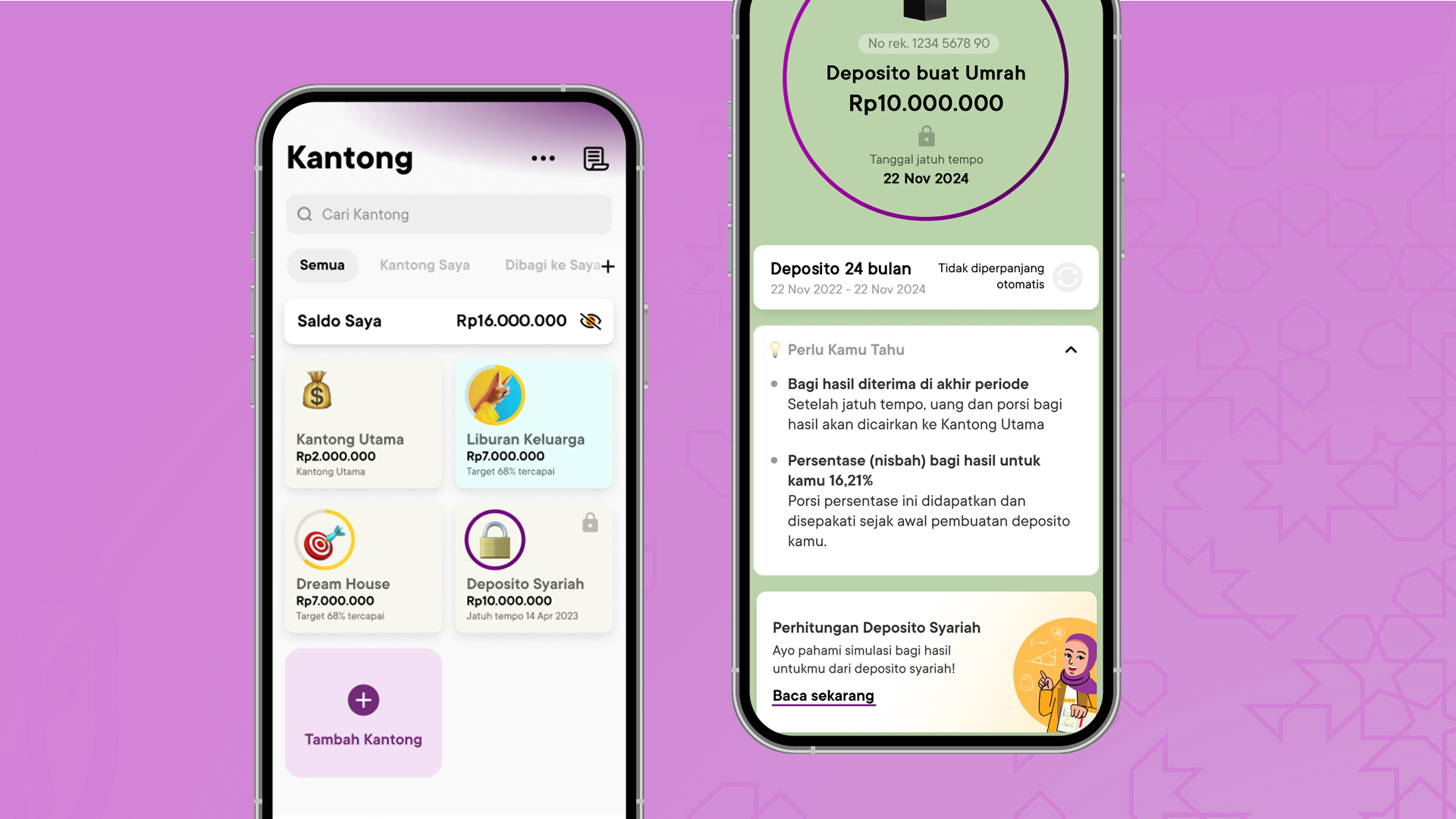

Tia Riana (33 tahun) juga senang menggunakan aplikasi keuangan untuk membantunya mengelola keuangan. Ibu dua anak ini punya banyak financial goals, mulai dari sekolah anak hingga kuliah, liburan, membangun rumah impian, mengajak orang tua umrah, hingga persiapan uang pensiun.

Banyaknya tujuan ini membuatnya harus ekstra keras menyiasati pengaturan pendapatannya dan suami. Tia pun punya satu prinsip untuk lebih memilih menggunakan produk syariah.

"Nggak tahu kenapa ya, tapi setelah pakai produk keuangan syariah itu rasanya juga lebih tenang aja, mungkin berkahnya di situ ya, uang jadi tidak asal datang dan pergi, manfaatnya terasa," katanya.

Teknologi telah menjadi senjata bagi ibu-ibu jaman now untuk mempermudah mengelola keuangan. Namun bukan berarti ibu-ibu jaman dulu tidak pandai mengatur uang meski tanpa sentuhan teknologi. Buktinya mereka telah berhasil ‘berinvestasi’ pada pendidikan anak-anaknya dan membangun generasi melek teknologi seperti saat ini.

Memang tidak ada cara saklek dan mengikat bagi setiap individu. Semuanya disesuaikan dengan profil masing-masing, baik perorangan maupun keluarga. Tepat bagi kita belum tentu tepat bagi orang lain.

Satu yang pasti, uang itu harus diatur agar kita tidak diatur oleh uang.

Perencana Keuangan, Andy Nugroho mengatakan mengelola keuangan secara tepat akan sangat diperlukan saat mengantisipasi berbagai risiko dan keadaan. Misalnya, ancaman resesi yang diperkirakan akan terjadi tahun ini.

Setiap ibu disarankan untuk mempelajari risiko-risiko yang mungkin terjadi agar keuangan keluarga bisa lebih tahan pada guncangan ekonomi. Menurut Andy, langkah pertama yang harus dilakukan yaitu membuat dan menegaskan skala prioritas.

"Yang termasuk prioritas utama adalah pengeluaran-pengeluaran yang bersifat kewajiban. Contohnya pembayaran cicilan kredit ataupun utang," kata Andy.

Pengeluaran rutin seperti uang sekolah anak, tagihan air dan listrik, cicilan rumah, hingga premi asuransi juga masuk dalam prioritas utama. Tak hanya itu, menabung dan investasi juga termasuk hal yang harus turut diprioritaskan.

Prioritas berikutnya adalah pengeluaran yang bersifat penting namun masih bisa diatur jumlah yang akan dikeluarkan, seperti biaya transportasi serta makan dan minum sehari–hari. Terakhir, hal yang juga masuk prioritas adalah kebutuhan yang bersifat kesenangan seperti liburan.

Sebelum menjatuhkan pilihan ke salah satu instrumen investasi, menurut Andy, alangkah baiknya disesuaikan dengan kebutuhan dan jumlah modal yang dimiliki. Pilihan produk investasi juga harus disesuaikan dengan tujuan keuangan yang ingin dicapai dan jangka waktu yang dibutuhkan. Bagi yang memiliki profil risiko konservatif ataupun baru memulai mencoba, dapat berinvestasi di deposito ataupun reksadana pasar uang.

Semua ini tentu akan mudah diakses jika bisa tersedia dalam satu aplikasi saja. Jago Syariah, solusi keuangan dengan prinsip syariah dan terintegrasi dengan kekuatan ekosistem digital di Indonesia, dapat menjadi pilihan.

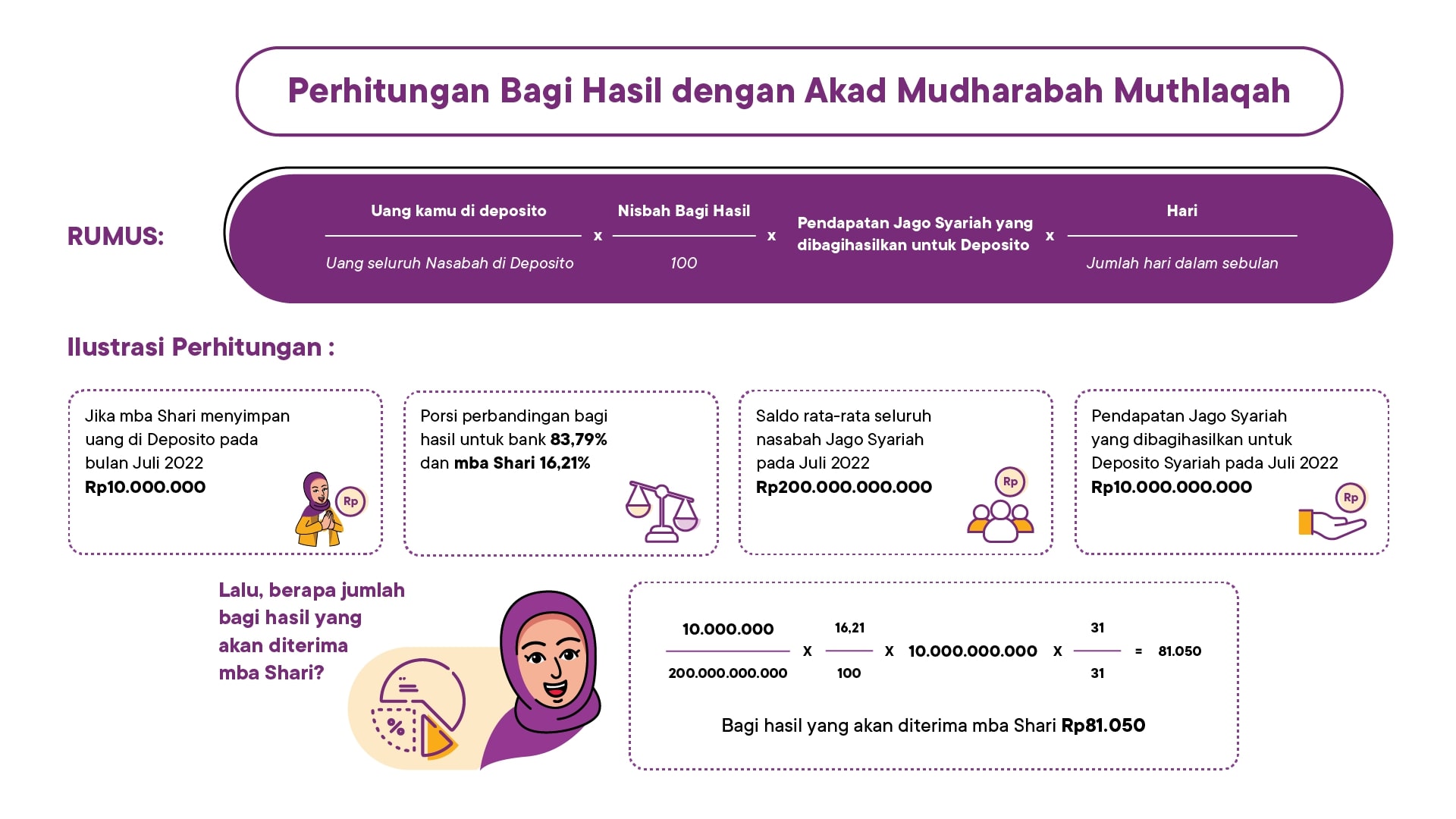

Jago Syariah pun juga telah memiliki produk Deposito Syariah yang menawarkan nisbah bagi hasil kompetitif sebesar 16,21 persen yang setara dengan indicative rate 5,0 persen. Deposito Syariah cocok menjadi pilihan bagi nasabah yang memiliki tujuan keuangan berjangka dan ingin menyimpan dana darurat di tempat yang aman karena dapat dicairkan lebih awal tanpa dikenakan biaya penalti.

Deposito Syariah di Jago Syariah menggunakan akad Mudharabah Muthlaqah. Setelah menerima uang yang kamu simpan di Deposito Syariah, Jago Syariah akan mengelola uangmu melalui pembiayaan syariah pada sektor dan jenis usaha yang tidak bertentangan dengan prinsip Syariah.

Dari hasil pengelolaan uang tersebut, Jago Syariah akan memberikan keuntungan sesuai nisbah bagi hasil yang telah disepakati pada awal akad.

Untuk diketahui, Jago Syariah menawarkan layanan bank dengan prinsip syariah yang terhubung dengan ekosistem digital di Indonesia. PT Bank Jago berizin dan diawasi oleh Otoritas Jasa Keuangan (OJK) serta merupakan peserta penjamin LPS. Jago Syariah sesuai dengan fatwa DSN MUI dan disupervisi oleh Dewan Pengawas Syariah (DPS).

Yuk coba dijajal berbagai fitur andalan Jago Syariah untuk membantumu lebih jago mengatur keuangan, menabung untuk mewujudkan mimpi dan mengamankan masa depan. Download Jago Syariah di sini.